1 करोड़ के होम लोन पर कितनी बनेगी EMI? घर का बजट प्लान करने से पहले समझ लें पूरा गणित

|

Getting your Trinity Audio player ready...

|

अगर आप ₹1 करोड़ का होम लोन लेने की योजना बना रहे हैं, तो सबसे बड़ा सवाल यही होता है – हर महीने कितनी EMI देनी होगी? घर खरीदना जिंदगी का बड़ा फैसला है, और बिना सही गणित समझे कदम उठाना आपके बजट पर भारी पड़ सकता है। इसलिए घर का बजट प्लान करने से पहले EMI का पूरा हिसाब समझना बेहद जरूरी है।

भारत में होम लोन देने वाले प्रमुख बैंकों जैसे , और ** अलग-अलग ब्याज दरों पर लोन ऑफर करते हैं। आमतौर पर 2026 में होम लोन की ब्याज दरें करीब 8% से 9.5% सालाना के बीच चल रही हैं। आइए समझते हैं कि ₹1 करोड़ के लोन पर अलग-अलग अवधि में EMI कितनी बनेगी।

EMI कैसे तय होती है?

EMI तीन चीजों पर निर्भर करती है:

- लोन अमाउंट (Principal)

- ब्याज दर (Interest Rate)

- लोन अवधि (Tenure)

EMI की गणना एक तय फार्मूले से होती है, जिसमें ब्याज और मूलधन दोनों शामिल होते हैं। जितनी लंबी अवधि होगी, EMI उतनी कम होगी लेकिन कुल ब्याज ज्यादा देना पड़ेगा। वहीं छोटी अवधि में EMI ज्यादा होगी, लेकिन ब्याज कम लगेगा।

₹1 करोड़ के लोन पर EMI का अनुमान (8.5% ब्याज दर मानकर)

🔹 15 साल (180 महीने) के लिए

- अनुमानित EMI: करीब ₹98,000 – ₹1,00,000

- कुल ब्याज: लगभग ₹76–80 लाख

- कुल भुगतान: करीब ₹1.75 करोड़

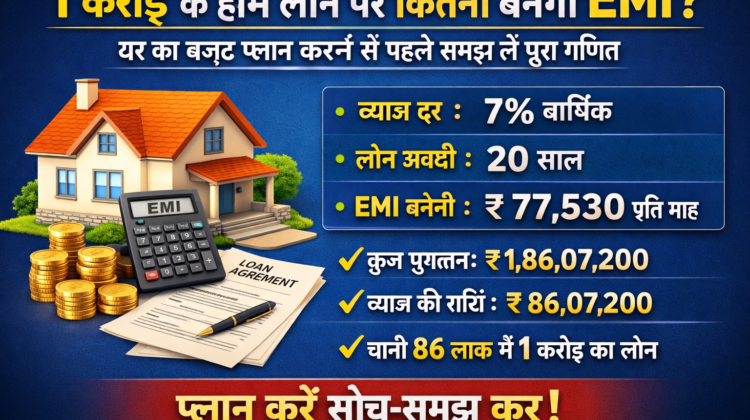

🔹 20 साल (240 महीने) के लिए

- अनुमानित EMI: करीब ₹86,000 – ₹88,000

- कुल ब्याज: लगभग ₹1.05 करोड़

- कुल भुगतान: करीब ₹2.05 करोड़

🔹 25 साल (300 महीने) के लिए

- अनुमानित EMI: करीब ₹80,000 – ₹82,000

- कुल ब्याज: लगभग ₹1.35 करोड़

- कुल भुगतान: करीब ₹2.35 करोड़

🔹 30 साल (360 महीने) के लिए

- अनुमानित EMI: करीब ₹77,000 – ₹78,000

- कुल ब्याज: लगभग ₹1.75 करोड़

- कुल भुगतान: करीब ₹2.75 करोड़

👉 साफ है कि जैसे-जैसे लोन की अवधि बढ़ती है, EMI कम होती है लेकिन कुल ब्याज का बोझ काफी बढ़ जाता है।

घर का बजट प्लान करते समय क्या ध्यान रखें?

1️⃣ EMI आपकी आय का कितना हिस्सा है?

फाइनेंशियल एक्सपर्ट मानते हैं कि आपकी EMI आपकी मासिक इनकम का 35–40% से ज्यादा नहीं होनी चाहिए। अगर आपकी सैलरी ₹2 लाख प्रति माह है, तो ₹80,000–₹90,000 तक की EMI मैनेजेबल मानी जा सकती है।

2️⃣ इमरजेंसी फंड रखें

कम से कम 6 महीने की EMI और खर्च का इमरजेंसी फंड जरूर रखें। नौकरी या बिजनेस में अनिश्चितता कभी भी आ सकती है।

3️⃣ ब्याज दर फिक्स या फ्लोटिंग?

फिक्स्ड रेट में EMI स्थिर रहती है, जबकि फ्लोटिंग रेट में RBI की नीतियों के अनुसार बदलाव हो सकता है। अगर ब्याज दरें घटती हैं तो फ्लोटिंग रेट फायदेमंद हो सकता है।

4️⃣ प्रीपेमेंट का विकल्प

अगर आपके पास बोनस या अतिरिक्त आय आती है, तो आंशिक प्रीपेमेंट कर ब्याज का बोझ कम किया जा सकता है। ज्यादातर बैंक अब फ्लोटिंग रेट लोन पर प्रीपेमेंट चार्ज नहीं लेते।

₹1 करोड़ लोन लेने से पहले खुद से पूछें ये सवाल

- क्या आपकी नौकरी या आय स्थिर है?

- क्या आपने डाउन पेमेंट (कम से कम 15–20%) का इंतजाम कर लिया है?

- क्या अन्य लोन (कार लोन, पर्सनल लोन) पहले से चल रहे हैं?

- क्या भविष्य में बच्चों की पढ़ाई या अन्य बड़े खर्च की योजना है?

घर खरीदना भावनात्मक फैसला जरूर है, लेकिन आर्थिक संतुलन बनाए रखना उससे भी ज्यादा जरूरी है।

ब्याज दर में 1% बदलाव का असर

मान लीजिए ब्याज दर 8.5% से बढ़कर 9.5% हो जाती है, तो 20 साल के लोन पर EMI करीब ₹86,000 से बढ़कर ₹93,000 तक पहुंच सकती है। यानी हर महीने ₹7,000 ज्यादा और कुल मिलाकर लाखों रुपये का अतिरिक्त ब्याज।

इसलिए लोन लेने से पहले अलग-अलग बैंकों की दरों की तुलना जरूर करें।

निष्कर्ष: समझदारी से लें फैसला

₹1 करोड़ का होम लोन कोई छोटी जिम्मेदारी नहीं है। 20–30 साल तक हर महीने EMI देना आसान नहीं होता। सही अवधि चुनना, ब्याज दर समझना और अपनी आय-व्यय का संतुलन बनाना बेहद जरूरी है।

अगर आपकी आय मजबूत है और आप जल्दी कर्ज से मुक्त होना चाहते हैं, तो कम अवधि चुनें। वहीं अगर आप कम EMI चाहते हैं और कैश फ्लो बनाए रखना चाहते हैं, तो लंबी अवधि बेहतर हो सकती है।

याद रखें: घर सपनों का होता है, लेकिन EMI असली हकीकत है। इसलिए घर का बजट प्लान करने से पहले पूरा गणित जरूर समझ लें — ताकि आपका सपना घर बोझ न बन जाए, बल्कि खुशियों का आधार बने।